定了!这四种 “普通发票” 也能抵扣进项税

发布时间:2024-06-07 | 作者: 安博体育官网下载app

可能还有很多人的知识点停留在能抵扣的凭证只有专用发票、只有专票发票这种抵扣凭证才认证。

确实,我们能抵扣的最基本的抵扣凭证其实就是增值税专用发票。但是之前,和大家伙儿一起来分享也知道目前可以抵扣的抵扣凭证中能采用认证抵扣方式的就有三种发票。

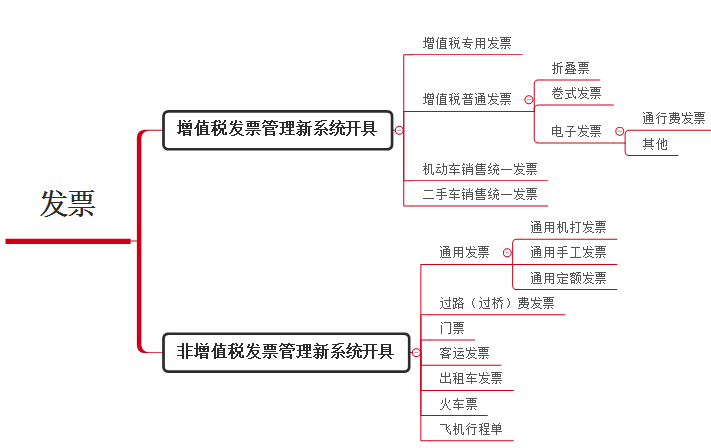

其中增值税专用发票、机动车销售统一发票我们姑且都把他们看做专用发票,而通行费电子普通发票,我们按照另一种口径来分类发票的话,它就是普通发票的一种。

而在这里的,我们把口径变化一下,“普通发票”的概念就是和增值税专用发票相对的概念,“普通发票”就是除了增值税专用发票(含机动车销售统一发票)之外的其他发票。

那么,一般的情况下,按照逻辑,普通发票都是不允许作为抵扣凭证的,但是,随着政策的一直更新,为了配合一些税收优惠,目前确实有几种“普通发票”可以抵扣进项税。

农产品收购发票是指收购单位向农业生产者个人(不包括从事农产品收购的个体经营者)收购自产免税农业产品时,由付款方向收款方开具的发票。

收购企业从农产品生产者个人手中收购其自产农产品,由于生产者自身无法开具发票,而由收购企业“自己给自己”开的一种发票。

自己给自己开票抵扣,这就是这个收购发票的特色,所以当然也管控很严格,不然虚开就会泛滥。想想,如果自己不控制,大量给自己开抵扣凭证,然后再往外虚开,这个涉案金额都会很大。

除了审批严格,开具后各种与发票相关的凭据都要准备齐全,以备税务局检查,包括但不仅限于购进农产品的过磅单、检验单、入库单、运输费用结算单据、付款凭证、销售方身份证复印件、销售方自产能力证明材料、购销合同或协议等原始凭证。

取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和9%的扣除率计算进项税额

当然,纳税人购进用来生产销售或委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。

其中,于生产领用当期按10%与9%之间的差额计算当期可加计扣除的农产品进项税额,加计扣除农产品进项税额=当期生产领用农产品已按9%税率(扣除率)抵扣税额÷9%×(10%-9%)。

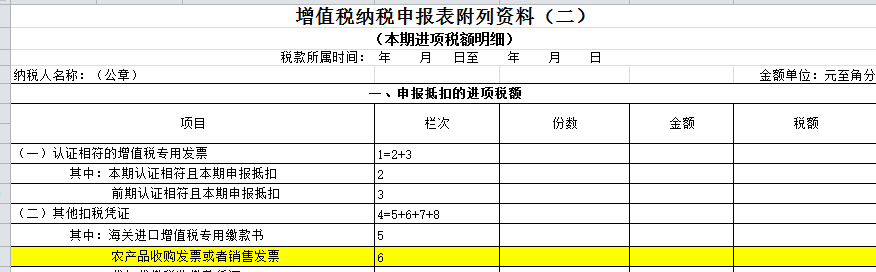

申报时候填入《增值税纳税申报表附列资料(二)》(本期进项税额明细)第6栏“农产品收购发票或者销售发票”栏。

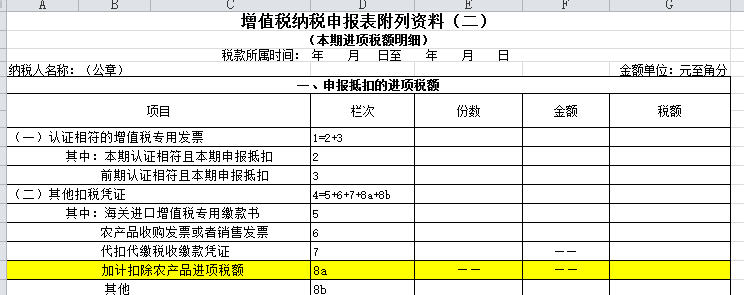

加计扣除部分需要填入《增值税纳税申报表附列资料(二)》(本期进项税额明细)第8a栏“加计扣除农产品进项税额”“税额”栏,如下图。

严格意义上来说,农产品收购发票和农产品销售发票都不算一种新的发票类型,只能算一种业务类型,它们的发票载体形式实际上的意思就是增值税普通发票。

难道通行费还有非应税的?当然也有,通过政府还贷性收费公路就不征税,所以你支付了就没办法取得发票,只能取得盖有财政监制章的收据或者不征税的通行费电子发票,这当然这也是合法的入账凭证。

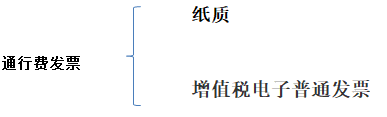

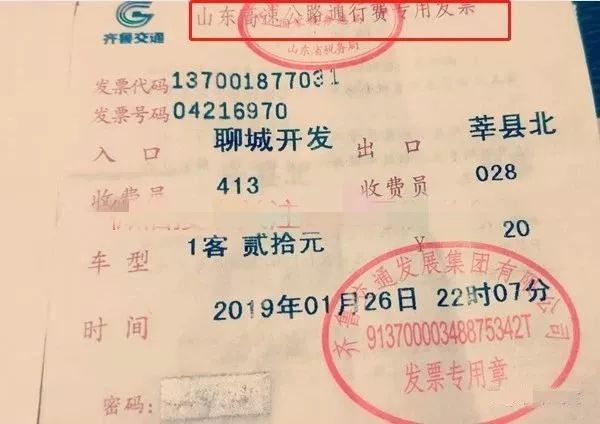

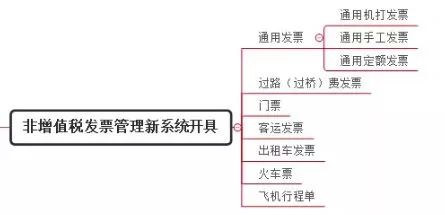

纸质发票的通行费发票在营改增后属于能够继续使用的发票种类,国家税务总局公告2016年第23号规定了,门票、过路(过桥)费发票、定额发票、客运发票和二手车销售统一发票接着使用。

不管是哪种,它们的共同特点都是纸质通行费发票,而且都是普通发票。这种发票的特点是,都是从非增值税管理新系统开具的,不能够实现全国通查,只能在各地税务局网络站点进行真伪和流向的查询。

为了推进物流业降本增效、逐步提升收费公路服务水平,从2018年1月1日开始,国家推出了收费公路通行费增值税电子普通发票,2018年1月1日以后使用ETC卡或用户卡交纳的通行费,以及ETC卡充值费可以开具通行费电子发票,不再开具纸质票据。

所以,到今天为止,我们日常工作中能常见到的通行费发票就两种,一种就是纸质的通行费发票,一种就是ETC或者用户卡缴纳通行费的用户取得的通行费电子发票。

关键点get,你取得的这两类通行费发票均是合法有效的发票种类,可当作原始凭证进行报销。

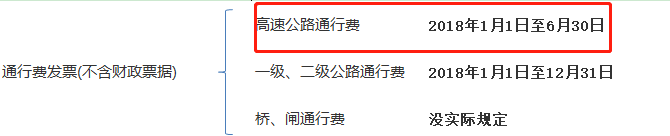

从2018年1月开始,主流的抵扣凭证应该是通行费电子普通发票了,而通行费纸质发票也给予了适当的过渡期抵扣政策。

其中高速公路的这种通行费发票截止到2018年6月30日过渡期政策就结束了。一、二级高速公路通行费抵扣政策也截止到2018年12月31日。此规定源于财税〔2017〕90号文件。

也就是说,2019年1月1日后开具的纸质通行费发票,只有过桥、过闸费用还能计算抵扣进项税,这点要特别注意。

关键点get,抵扣有新规,2019年后通行费电子普通发票可以抵扣,纸质通行费发票只有过桥、过闸费用能够继续计算抵扣,但是不能抵扣不代表不能入账,这点需要区分开。

桥、闸通行费可抵扣进项税额=桥、闸通行费发票上注明的金额÷(1+5%)×5%

在取得发票并进行账务处理的当期计算出进项税并入账,同时次月申报时候将计算所得的进项税额填到附表二 8b栏申报即可。

这张滴滴的出租车电子发票,我们大家可以直接按照票面税额53.59进行抵扣。为什么这里是3%呢?因为销售方采用了简易计税。

财税2016年36号文附件2规定,一般纳税人发生公共交通运输服务,包括轮客渡、公交客运、地铁、城市轻轨、出租车、长途客运、班车。可以再一次进行选择适用简易计税。

有人说没有明确滴滴打车费用能不能抵扣,因为文件没有列明。其实文件说的很清楚购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

财税2016年36号文附件1注释就清楚了。出租汽车客运服务属于陆路旅客运输服务-道路旅客运输服务下面的项目,属于购进的旅客运输服务。

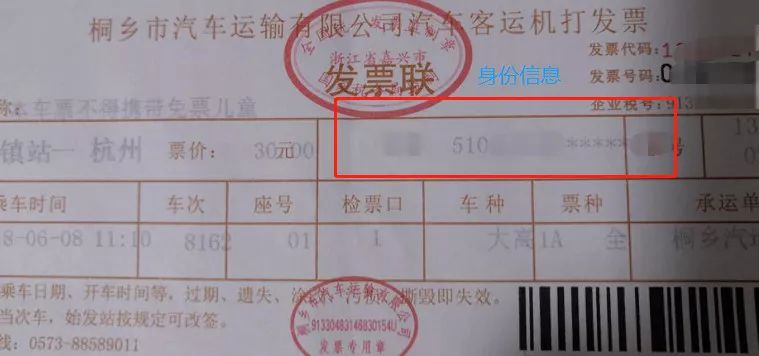

取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

其实购进的旅客运输服务的取得的发票,除了专用发票是最基本的抵扣凭证外,我们大部分还是取得的普通发票,当然载体可能是增值税普通电子发票,也可能是通用机打发票,还有行程单、火车票等。

其实到最后你很有可能会发现,最基本的扣税凭证还是增值税专用发票。特殊情况下普通发票可以抵扣进项税,我们按照业务类型再给这些普通发票安上一个名字。

那就是农产品销售发票、农产品收购发票、通行费发票(过桥、过闸)及通行费电子发票、购进旅客运输服务发票。

新闻中心

发布时间:2024-06-07

可能还有很多人的知识点停留在能抵扣的凭证只有专用发票、只有专票发票这种抵扣凭证才认证。

确实,我们能抵扣的最基本的抵扣凭证其实就是增值税专用发票。但是之前,和大家伙儿一起来分享也知道目前可以抵扣的抵扣凭证中能采用认证抵扣方式的就有三种发票。

其中增值税专用发票、机动车销售统一发票我们姑且都把他们看做专用发票,而通行费电子普通发票,我们按照另一种口径来分类发票的话,它就是普通发票的一种。

而在这里的,我们把口径变化一下,“普通发票”的概念就是和增值税专用发票相对的概念,“普通发票”就是除了增值税专用发票(含机动车销售统一发票)之外的其他发票。

那么,一般的情况下,按照逻辑,普通发票都是不允许作为抵扣凭证的,但是,随着政策的一直更新,为了配合一些税收优惠,目前确实有几种“普通发票”可以抵扣进项税。

农产品收购发票是指收购单位向农业生产者个人(不包括从事农产品收购的个体经营者)收购自产免税农业产品时,由付款方向收款方开具的发票。

收购企业从农产品生产者个人手中收购其自产农产品,由于生产者自身无法开具发票,而由收购企业“自己给自己”开的一种发票。

自己给自己开票抵扣,这就是这个收购发票的特色,所以当然也管控很严格,不然虚开就会泛滥。想想,如果自己不控制,大量给自己开抵扣凭证,然后再往外虚开,这个涉案金额都会很大。

除了审批严格,开具后各种与发票相关的凭据都要准备齐全,以备税务局检查,包括但不仅限于购进农产品的过磅单、检验单、入库单、运输费用结算单据、付款凭证、销售方身份证复印件、销售方自产能力证明材料、购销合同或协议等原始凭证。

取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和9%的扣除率计算进项税额

当然,纳税人购进用来生产销售或委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。

其中,于生产领用当期按10%与9%之间的差额计算当期可加计扣除的农产品进项税额,加计扣除农产品进项税额=当期生产领用农产品已按9%税率(扣除率)抵扣税额÷9%×(10%-9%)。

申报时候填入《增值税纳税申报表附列资料(二)》(本期进项税额明细)第6栏“农产品收购发票或者销售发票”栏。

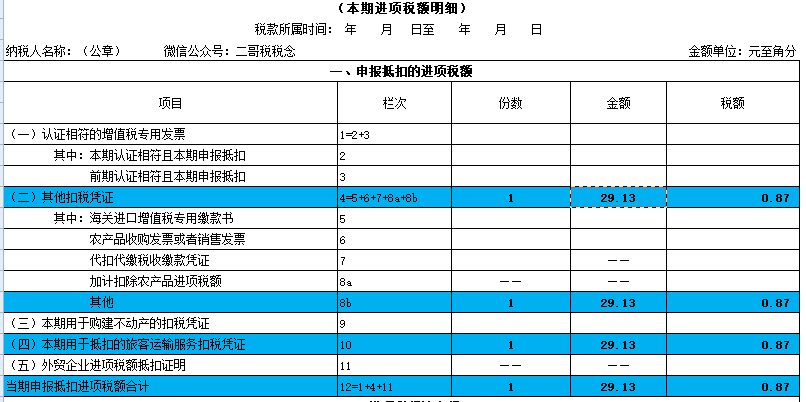

加计扣除部分需要填入《增值税纳税申报表附列资料(二)》(本期进项税额明细)第8a栏“加计扣除农产品进项税额”“税额”栏,如下图。

严格意义上来说,农产品收购发票和农产品销售发票都不算一种新的发票类型,只能算一种业务类型,它们的发票载体形式实际上的意思就是增值税普通发票。

难道通行费还有非应税的?当然也有,通过政府还贷性收费公路就不征税,所以你支付了就没办法取得发票,只能取得盖有财政监制章的收据或者不征税的通行费电子发票,这当然这也是合法的入账凭证。

纸质发票的通行费发票在营改增后属于能够继续使用的发票种类,国家税务总局公告2016年第23号规定了,门票、过路(过桥)费发票、定额发票、客运发票和二手车销售统一发票接着使用。

不管是哪种,它们的共同特点都是纸质通行费发票,而且都是普通发票。这种发票的特点是,都是从非增值税管理新系统开具的,不能够实现全国通查,只能在各地税务局网络站点进行真伪和流向的查询。

为了推进物流业降本增效、逐步提升收费公路服务水平,从2018年1月1日开始,国家推出了收费公路通行费增值税电子普通发票,2018年1月1日以后使用ETC卡或用户卡交纳的通行费,以及ETC卡充值费可以开具通行费电子发票,不再开具纸质票据。

所以,到今天为止,我们日常工作中能常见到的通行费发票就两种,一种就是纸质的通行费发票,一种就是ETC或者用户卡缴纳通行费的用户取得的通行费电子发票。

关键点get,你取得的这两类通行费发票均是合法有效的发票种类,可当作原始凭证进行报销。

从2018年1月开始,主流的抵扣凭证应该是通行费电子普通发票了,而通行费纸质发票也给予了适当的过渡期抵扣政策。

其中高速公路的这种通行费发票截止到2018年6月30日过渡期政策就结束了。一、二级高速公路通行费抵扣政策也截止到2018年12月31日。此规定源于财税〔2017〕90号文件。

也就是说,2019年1月1日后开具的纸质通行费发票,只有过桥、过闸费用还能计算抵扣进项税,这点要特别注意。

关键点get,抵扣有新规,2019年后通行费电子普通发票可以抵扣,纸质通行费发票只有过桥、过闸费用能够继续计算抵扣,但是不能抵扣不代表不能入账,这点需要区分开。

桥、闸通行费可抵扣进项税额=桥、闸通行费发票上注明的金额÷(1+5%)×5%

在取得发票并进行账务处理的当期计算出进项税并入账,同时次月申报时候将计算所得的进项税额填到附表二 8b栏申报即可。

这张滴滴的出租车电子发票,我们大家可以直接按照票面税额53.59进行抵扣。为什么这里是3%呢?因为销售方采用了简易计税。

财税2016年36号文附件2规定,一般纳税人发生公共交通运输服务,包括轮客渡、公交客运、地铁、城市轻轨、出租车、长途客运、班车。可以再一次进行选择适用简易计税。

有人说没有明确滴滴打车费用能不能抵扣,因为文件没有列明。其实文件说的很清楚购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

财税2016年36号文附件1注释就清楚了。出租汽车客运服务属于陆路旅客运输服务-道路旅客运输服务下面的项目,属于购进的旅客运输服务。

取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

其实购进的旅客运输服务的取得的发票,除了专用发票是最基本的抵扣凭证外,我们大部分还是取得的普通发票,当然载体可能是增值税普通电子发票,也可能是通用机打发票,还有行程单、火车票等。

其实到最后你很有可能会发现,最基本的扣税凭证还是增值税专用发票。特殊情况下普通发票可以抵扣进项税,我们按照业务类型再给这些普通发票安上一个名字。

那就是农产品销售发票、农产品收购发票、通行费发票(过桥、过闸)及通行费电子发票、购进旅客运输服务发票。

新闻中心

发布时间:2024-06-07

可能还有很多人的知识点停留在能抵扣的凭证只有专用发票、只有专票发票这种抵扣凭证才认证。

确实,我们能抵扣的最基本的抵扣凭证其实就是增值税专用发票。但是之前,和大家伙儿一起来分享也知道目前可以抵扣的抵扣凭证中能采用认证抵扣方式的就有三种发票。

其中增值税专用发票、机动车销售统一发票我们姑且都把他们看做专用发票,而通行费电子普通发票,我们按照另一种口径来分类发票的话,它就是普通发票的一种。

而在这里的,我们把口径变化一下,“普通发票”的概念就是和增值税专用发票相对的概念,“普通发票”就是除了增值税专用发票(含机动车销售统一发票)之外的其他发票。

那么,一般的情况下,按照逻辑,普通发票都是不允许作为抵扣凭证的,但是,随着政策的一直更新,为了配合一些税收优惠,目前确实有几种“普通发票”可以抵扣进项税。

农产品收购发票是指收购单位向农业生产者个人(不包括从事农产品收购的个体经营者)收购自产免税农业产品时,由付款方向收款方开具的发票。

收购企业从农产品生产者个人手中收购其自产农产品,由于生产者自身无法开具发票,而由收购企业“自己给自己”开的一种发票。

自己给自己开票抵扣,这就是这个收购发票的特色,所以当然也管控很严格,不然虚开就会泛滥。想想,如果自己不控制,大量给自己开抵扣凭证,然后再往外虚开,这个涉案金额都会很大。

除了审批严格,开具后各种与发票相关的凭据都要准备齐全,以备税务局检查,包括但不仅限于购进农产品的过磅单、检验单、入库单、运输费用结算单据、付款凭证、销售方身份证复印件、销售方自产能力证明材料、购销合同或协议等原始凭证。

取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和9%的扣除率计算进项税额

当然,纳税人购进用来生产销售或委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。

其中,于生产领用当期按10%与9%之间的差额计算当期可加计扣除的农产品进项税额,加计扣除农产品进项税额=当期生产领用农产品已按9%税率(扣除率)抵扣税额÷9%×(10%-9%)。

申报时候填入《增值税纳税申报表附列资料(二)》(本期进项税额明细)第6栏“农产品收购发票或者销售发票”栏。

加计扣除部分需要填入《增值税纳税申报表附列资料(二)》(本期进项税额明细)第8a栏“加计扣除农产品进项税额”“税额”栏,如下图。

严格意义上来说,农产品收购发票和农产品销售发票都不算一种新的发票类型,只能算一种业务类型,它们的发票载体形式实际上的意思就是增值税普通发票。

难道通行费还有非应税的?当然也有,通过政府还贷性收费公路就不征税,所以你支付了就没办法取得发票,只能取得盖有财政监制章的收据或者不征税的通行费电子发票,这当然这也是合法的入账凭证。

纸质发票的通行费发票在营改增后属于能够继续使用的发票种类,国家税务总局公告2016年第23号规定了,门票、过路(过桥)费发票、定额发票、客运发票和二手车销售统一发票接着使用。

不管是哪种,它们的共同特点都是纸质通行费发票,而且都是普通发票。这种发票的特点是,都是从非增值税管理新系统开具的,不能够实现全国通查,只能在各地税务局网络站点进行真伪和流向的查询。

为了推进物流业降本增效、逐步提升收费公路服务水平,从2018年1月1日开始,国家推出了收费公路通行费增值税电子普通发票,2018年1月1日以后使用ETC卡或用户卡交纳的通行费,以及ETC卡充值费可以开具通行费电子发票,不再开具纸质票据。

所以,到今天为止,我们日常工作中能常见到的通行费发票就两种,一种就是纸质的通行费发票,一种就是ETC或者用户卡缴纳通行费的用户取得的通行费电子发票。

关键点get,你取得的这两类通行费发票均是合法有效的发票种类,可当作原始凭证进行报销。

从2018年1月开始,主流的抵扣凭证应该是通行费电子普通发票了,而通行费纸质发票也给予了适当的过渡期抵扣政策。

其中高速公路的这种通行费发票截止到2018年6月30日过渡期政策就结束了。一、二级高速公路通行费抵扣政策也截止到2018年12月31日。此规定源于财税〔2017〕90号文件。

也就是说,2019年1月1日后开具的纸质通行费发票,只有过桥、过闸费用还能计算抵扣进项税,这点要特别注意。

关键点get,抵扣有新规,2019年后通行费电子普通发票可以抵扣,纸质通行费发票只有过桥、过闸费用能够继续计算抵扣,但是不能抵扣不代表不能入账,这点需要区分开。

桥、闸通行费可抵扣进项税额=桥、闸通行费发票上注明的金额÷(1+5%)×5%

在取得发票并进行账务处理的当期计算出进项税并入账,同时次月申报时候将计算所得的进项税额填到附表二 8b栏申报即可。

这张滴滴的出租车电子发票,我们大家可以直接按照票面税额53.59进行抵扣。为什么这里是3%呢?因为销售方采用了简易计税。

财税2016年36号文附件2规定,一般纳税人发生公共交通运输服务,包括轮客渡、公交客运、地铁、城市轻轨、出租车、长途客运、班车。可以再一次进行选择适用简易计税。

有人说没有明确滴滴打车费用能不能抵扣,因为文件没有列明。其实文件说的很清楚购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

财税2016年36号文附件1注释就清楚了。出租汽车客运服务属于陆路旅客运输服务-道路旅客运输服务下面的项目,属于购进的旅客运输服务。

取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

其实购进的旅客运输服务的取得的发票,除了专用发票是最基本的抵扣凭证外,我们大部分还是取得的普通发票,当然载体可能是增值税普通电子发票,也可能是通用机打发票,还有行程单、火车票等。

其实到最后你很有可能会发现,最基本的扣税凭证还是增值税专用发票。特殊情况下普通发票可以抵扣进项税,我们按照业务类型再给这些普通发票安上一个名字。

那就是农产品销售发票、农产品收购发票、通行费发票(过桥、过闸)及通行费电子发票、购进旅客运输服务发票。